Portfolio Management for Macro Hedging on AWS 宏觀對沖的組合管理在亞馬遜雲

核心觀點

- 第二代宏觀對沖,包含三個部份:宏觀面、技術面、交易交易系統。但2025年有兩大痛點:①第一,遲疑了未戰略轉移到權益資產,錯過了2025年的中歐美權益共舞。②第二,遲疑原因,是未懂如何去回測宏觀對沖的几何收益路徑。③第三,因此未知風險的恐懼令我做錯了,即使2025年是實現每月正收益。

- 如何破局?我要避免陷入半夏宏觀的“忘記了自己的看家本領”,同時提升宏觀對沖的組合管理工藝。因此,我定了兩個KPI指標:①每月正收益實現率,Pure-Alpha絕對淨值。②Sharpe vs Sortino,宏觀對沖下跌風險的工藝。

- 第三代宏觀對沖系統,在現有的架構上升級了:①quarterly-90-days-correction相關資產,強化宏觀叙事面的戰略轉移trading strategy shift。②90-days-rolling-window-correction相關資產,強化Sharpe vs Sortino 即提減低風險同時提升收益率。③第三,monte-carlo-backtest蒙地卡羅回測宏觀對沖的組合管理,即几何收益路徑來決定“風險+收益率”表現。

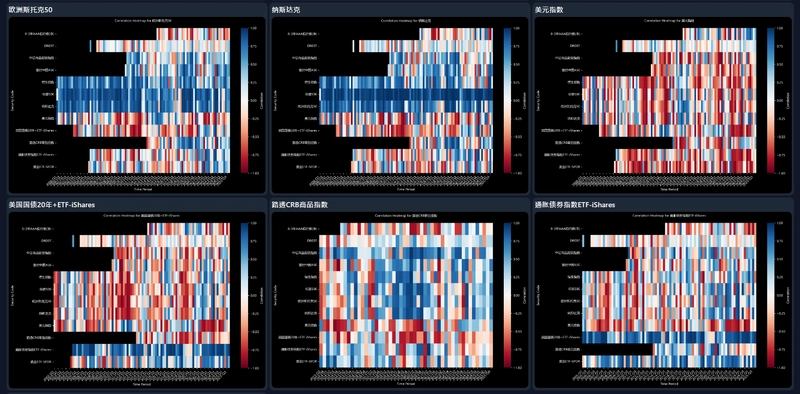

1.0 quarterly-90-days-correction相關資產

強化戰略轉移。負相關是Macro Hedging的核心。如果所有資產都正相關,即黑天鵝危機全部市場下跌。

所有資產趨正相關時,宏觀對沖表現不佳。由2020-Q1至2025-Q4,有5個季度出現所有資產趨正相關。其中3次是所有資產下跌(2020-Q2、2022-Q2、2024-Q1),宏觀對沖的大盤同步大幅回撤,即宏觀對沖失去了分散風險的效果。其中2之次是所有資產上升(2025-Q3、2025-Q4),宏觀對沖收益率跑輸大盤。在近8年後疫情大動蕩,宏觀對沖失去了分散風險的效果,收益率也跑輸大盤,如果只是每月正收益但續效不甚理想。

所有資產趨正相關時,宏觀對沖表現不佳。由2020-Q1至2025-Q4,有5個季度出現所有資產趨正相關。其中3次是所有資產下跌(2020-Q2、2022-Q2、2024-Q1),宏觀對沖的大盤同步大幅回撤,即宏觀對沖失去了分散風險的效果。其中2之次是所有資產上升(2025-Q3、2025-Q4),宏觀對沖收益率跑輸大盤。在近8年後疫情大動蕩,宏觀對沖失去了分散風險的效果,收益率也跑輸大盤,如果只是每月正收益但續效不甚理想。

剖析過往5次所有資產趨正相關。①一致性下跌:2020-Q2是疫情之始環球量化寬松。2022-Q2是量化寬松副作用+中歐美經濟不及預期。2024-Q1是高息周期+經濟修復觀察。②一致性上升:2025-Q3和2025-Q4是環球AI共舞+中歐美經濟熱絡。

因此,宏觀收益流模型用來強化戰略轉移。因每個資產的質地隋時間變化,我們利用宏觀收益流模型,提取每個資產當刻的三個關鍵收益流,分隔開組合的風險和收益,從而強化戰略轉移的敏捷度。

✅2020-Q2 美債:安全港、美元信用、疫情

✅2020-Q2 黃金:安全港、通用貨幣、疫情

❌2022-Q2 美債:加息周期、滯脹(通脹+經濟不及預期)

✅2022-Q2 黃金:通用貨幣、對沖滯脹(通脹+經濟不及預期)

✅2024-Q1 商品:經濟修復觀察

❌2025-Q3 商品:中歐美經濟熱絡

提取每個資產的質地。①在2020-Q2美債和黃金是“安全港”,但到2022-Q2是量化寬松副作用,“通脹”主線下,對美債是加息風險,而黃金則是收益良機。②在2024-Q1是“經濟修復觀察”,利好商品交易,因供需雙邊彈性都大,但到2025-Q3“中歐美經濟熱絡”反而是利空商品交易,因壓縮了供需雙邊彈性。

潛在風險:所有資產趨正相關。①一致性下跌,如環球疫情、地緣戰爭、國家危機。②一致性上升,如環球AI共舞,中美歐經濟需求熱。

2.0 90-days-rolling-window-correction相關資產

減低風險同時提升收益率。通過時間可視化 Sharpe波動率 vs Sortino下跌風險。

把時間當成朋友,而非敵人。長遠地看哪些資產在近三十年,哪些資產組合最有效率地對沖。

把時間當成朋友,而非敵人。長遠地看哪些資產在近三十年,哪些資產組合最有效率地對沖。

首先,90天中周期合適做月度正收益,而240天長周期合適做超額收益。90天中周期波動率在+-10%,而240天長周期波動率在+-30%。但頻率上看,90天中周期有2~3次+10%收益機會在一年內,但240天長周期只有1次+20%收益機會在一年內,但伴隨著更大的虧損風險。因此,我會選擇90天中周期來做基線,來實現每月正收益宏觀對沖。

❌2022-03 HSI恆生指數 長周期(-37%) 中周期(-17%)

❌2022-10 HSI恆生指數 長周期(-41%) 中周期(-23%)

❌2024-01 HSI恆生指數 長周期(-30%) 中周期(-11%)

❓2024-11 HSI恆生指數 長周期(+10%) 中周期(-14%)

✅2025-03 HSI恆生指數 長周期(+46%) 中周期(+23%)

其次,長周期只是能回本,但虧損風險和中周期是一樣。如近5年的HSI恆生指數,長周期和中周期同樣遭遇3次熊市(2022-03、2022-10、2024-01),因長周期的3次虧損更深,最終只能回本。只有一次是例外,2024-11長周期的第一波牛市回調,但只要堅持到2025-03第二波牛市,兩者皆能盈利,而長周期跑出一倍收益。因此,我會選擇90天中周期來做基線,把風險虧損控制在10%以內。

潛在風險:180日以上的長周期趨勢。①長牛市,跑出一倍以上的超額收益。②長熊市,,跑出一倍以上的超額虧損。

3.0 monte-carlo-backtest蒙地卡羅回測宏觀對沖的組合管理

几何收益路徑才是首要關注,而不是平均收益。

通過蒙地卡羅回測200萬次几何收益路徑,找出5%~95%置信區,剖析了各種不同風險的形態,同時減少了未知的恐懼壓力。

通過蒙地卡羅回測200萬次几何收益路徑,找出5%~95%置信區,剖析了各種不同風險的形態,同時減少了未知的恐懼壓力。

幾何算術vs平均算術。簡單來說,幾何算術是單獨計算每個獨立字宙的結果,然後觀察最好&最差的字宙結果。而平均算術是總納了所有獨立字宙的結果。但在交易世界,人每次只能選擇一次,人生路是亦因亦果,因此,要用幾何算術,勇敢地面對過往的成敗,而不能用“假設”的其他字宙平均期望值。

宏觀對沖目標不是跑嬴大盤,而是細水長流,穩穩地踏實做交易。以NAV=100來計算,最好的宏觀對沖組合,Q50是103,Q75是108;而SP500的Q50是103,Q75是113;即是在多個宇宙SP500的收益率,都優於宏觀對沖組合。但以風險來看,SP500的Q75是93,Q5是85;而宏觀對沖組合Q75是98,Q5是83;即是在多個宇宙宏觀對沖組合的下跌風險,都優於SP500。因此,我會選擇宏觀對沖,細水長流。

200萬次Block Bootstrap Monte Carlo。與上一代的回測比較,今次更著重了宏觀對沖的兩大看家本領“擇時+配置”。因每個時間點上,風險形態和收益質地都不一樣,所以主動選擇90days風險曝光,來量度各時間點的宏觀敍事下,風險收益的形態質地。而上一代回測,只著重“倉位,買賣,資產”這三大支柱。

潛在風險:黑天鵝危机。進入了5%置信區,蒙地卡羅模型失效。

About Me

Kenny Chan, Macro Trader, AWS Community Builder (Hong Kong), specialty of Fintech & Machine Learning

Kenny Chan, Macro Trader, AWS Community Builder (Hong Kong), specialty of Fintech & Machine Learning